国产半导体设备大点兵:光刻机突围,中芯国际 28nm 产线冲锋

9 月 23 日报道,上周,国产设备厂商北京华卓精科科技股份有限公司成功过会。事实上,自今年 6 月以来,华海清科、华卓精科、拓荆科技、屹唐股份等国产设备厂商纷纷进入上市流程,其承担的集成电路研发项目也有所突破。而这正是下游中芯国际等厂商所期待的“及时雨”。

本月,中芯国际披露其将在上海临港再建一座晶圆厂,该晶圆厂总投资 88.7 亿美元,计划产能为每月 10 万片 12 英寸晶圆产能。上海临港管委会为该晶圆厂项目得合资方,出资 25%;中芯国际出资则不低于 51%。

根据公告,中芯国际位于上海临港的晶圆厂将提供 28nm 及以上技术节点的晶圆代工与技术服务。这已经是中芯国际在一年里第三次宣布扩产、建厂。同时台积电、联电、格芯等代工厂商都选择扩张 28nm 产能,可见 28nm 制程已成为各家厂商争夺的关键战场。

但由于中芯国际被列入美国商务部的实体清单,如果想要获得应用材料、泛林半导体等美国公司的设备,就需要向美国政府申请出口许可证。在全球代工厂商决战 28nm 之际,国产设备厂商的快速发展或许是中芯国际被卡脖子时仍扩产 28nm、争夺市场份额的底牌之一。

01.北、深、沪连建厂,光刻机已突围

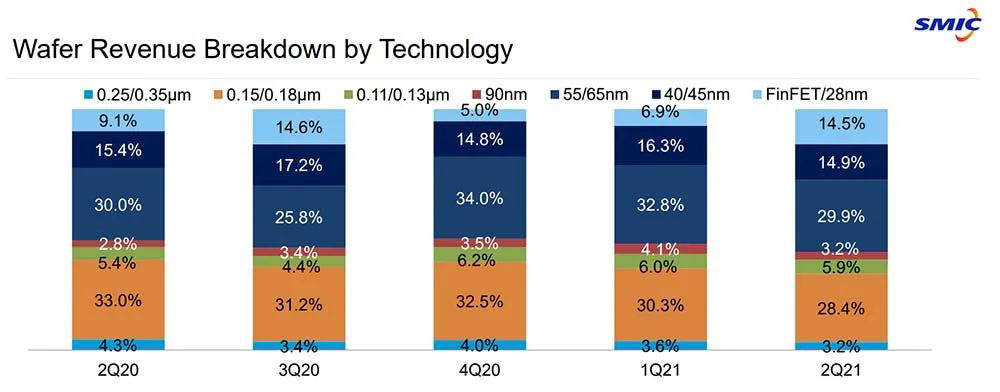

8 月份,中芯国际公布了其 2021 年第二季度财报,总营收 13.44 亿美元,其中 28nm 制程收入占比达 14.5%,该季度是中芯国际有史以来 28nm 占比最高的季度之一。

▲ 中芯国际制程收入占比变化(来源:中芯国际)

在二季度电话会议上,有分析师询问了中芯国际 28nm 制程扩产的情况。中芯国际联席首席执行官赵海军承认,中芯国际的 28nm 节点扩产确实存在设备“delay(延期)”的情况,正在与合作伙伴进行努力和沟通。

他也强调“办法还是可以想的出来的”,中芯国际有第二方案的供应商。同时,按照此前的经验,中芯国际是可以在一些节点上获得美国政府的批文,中芯国际将努力把这种批准延续到更加先进的节点。

光刻机是半导体设备中技术壁垒最高、难度最大、国产替代进程较慢的设备。不过这一次中芯国际并不缺乏用于 28nm 产线的 DUV 光刻机。

尽管 ASML DUV 光刻机的光源及部分部件是在美国生产,然后运往荷兰组装,但在荷兰生产的光刻机并不需要美国批准。如果 ASML 向中芯国际出口在美国生产的 DUV 光刻机,才需要获得美国政府的出口许可证。

今年 3 月,ASML 已和中芯国际将此前于 2018 年的 DUV 光刻机订单延长至 2021 年 12 月底,订单价值高达 12 亿美元。短期来看,中芯国际并不会缺少用于 28nm 产线的 DUV 光刻机。

光刻机暂时不是拦路虎,但其他设备的交付情况并不乐观。应用材料、泛林半导体等设备巨头在美国生产的半导体设备如果无法按期交付,可能会阻碍中芯国际 28nm 扩产进度。

中国台湾市场调研机构 TrendForce 今年早些时候称,应用材料、泛林半导体、KLA-Tencor 和 Axcelis 等美国设备厂商已申请了许可,但存在拒绝的可能。因此,如果上述厂商的许可被拒绝,国产替代设备就将成为中芯国际扩产的备选方案。

02.国产设备厂商技术水平基本已达 28nm

集成电路制造流程复杂,各类设备及零部件繁多。具体来说,芯片制造环节有热处理/氧化/扩散、薄膜沉积、光刻、刻蚀、去胶、离子注入和 CMP(化学机械抛光)等。

对应各制造环节,主要的半导体设备有热处理设备、薄膜沉积设备、涂胶显影设备、光刻机、刻蚀设备、去胶设备、离子注入设备、CMP 设备等。随着半导体设备厂商逐渐登陆科创板或接受大基金支持,其研发资金有所提升,实现了多项设备的国产替代。如今不少企业的产品已能够用于 28nm 产线,部分产品甚至打入了最先进的 5nm 产线。

▲ 集成电路制造工艺流程主要设备类型(来源:屹唐股份上会稿)

1、热处理(氧化/扩散)设备:多套设备可用于 28nm 产线

热处理是半导体制造工艺中的重要环节,氧化可以让硅片表面发生化学反应,形成氧化膜;扩散则是利用热扩散原理,将特定元素掺入硅衬底中,从而改变其电学特性。

这一工序中,北方华创、屹唐股份等厂商可以提供应用于 28nm 逻辑芯片产线的设备。

北方华创是国产半导体设备龙头之一,其在这一制造环节有立式氧化炉、立式退火炉、立式低压化学气相沉积系统、立式合金炉、多功能 LPCVD 和卧式扩散/氧化系统等多种设备,前 4 套设备均可用于 28nm 及以上集成电路制造。

▲ 北方华创半导体设备类型(来源:北方华创官网)

屹唐股份的实际控制人为财政审计局,此前收购了美国纳斯达克上市公司 Mattson Technology Inc.(MTI),其热处理设备最高可用于 5nm 逻辑芯片产线。

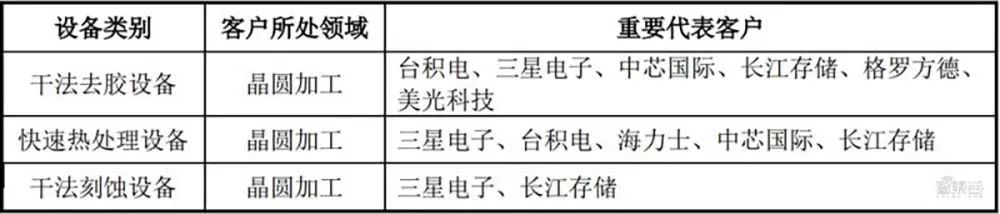

根据屹唐股份的招股说明书,中芯国际正是其热处理设备的代表客户。

▲ 屹唐股份主营产品代表客户(来源:屹唐股份上会稿)

2、薄膜生长设备:北方华创、拓荆科技产品均可用于 28nm 产线

薄膜生长是指采用物理或化学的方式使物质附着于衬底材料表面,以达到绝缘或者导电的效果。

在薄膜生长环节,北方华创能够提供化学气相沉积设备(CVD)、物理气相沉积设备(PVD)、原子层沉积设备(ALD)等产品;拓荆科技则有等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备。

北方华创的立式低压化学气相沉积系统可用于 28nm 及以上的集成电路制造;其 exiTin 系列 TiN 金属硬掩膜机台可以用于 12 英寸 55-28nm 的 Ti/TiN PVD 工艺。目前 TiN 金属硬掩膜机台已进入国际供应链体系并稳定量产;此外,北方华创 PEALD 设备也能够满足 28nm 产线的要求。

拓荆科技是国产半导体薄膜沉积设备厂商,其大股东为国家集成电路基金,如今正在进行科创板上市流程。

拓荆科技的主要产品有等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备三个系列,可用于 28nm/14nm 逻辑芯片产线,并且可以延展至 14nm 及以下。

▲ 拓荆科技 PECVD 设备(来源:拓荆科技官网)

3、光刻设备:光刻机可用于 90nm 制程,涂胶显影设备达 28nm 节点

国内唯一的光刻机整机厂商为上海微电子,其零部件供应商有北京科益虹源、北京国望光学、长春国科精密光学、北京华卓精科、浙江启尔机电等,上述产品分别为光源系统、物镜系统、曝光光学系统、双工件台、浸没系统等。

上周六,上海微电子宣布推出新一代大视场高分辨率先进封装光刻机,该光刻机主要应用于高密度异构集成领域,具有高分辨率、高套刻精度和超大曝光视场等特点。

根据上海微电子的官网,其最先进的 IC 前道制造光刻机型号为 SSA600/20,采用 ArF 光源,可用于 90nm 制程。

从公开信息来看,国产光刻机的光源、光学系统距离适配 28nm 产线仍有一定距离。即使 193nm ArF 浸没式 DUV 光刻机研发完成,其单次曝光的分辨率仅为 38nm。如果想要应用于 28nm 产线,仍需在曝光工艺、光刻胶材料等方面进行改进、升级。

▲ 上海微电子前道 IC 制造光刻机(来源:上海微电子官网)

光刻设备中,除了光刻机,涂胶显影设备也是重要的一环。涂胶显影设备将影响光刻图案的形成,其设备质量还将影响后续蚀刻、离子注入等流程。

在这一领域中,芯源微电子设备有限公司是重要的国产供应商,其大部分股东为国资背景。目前,芯源公司的涂胶显影设备最高可用于 12 英寸单晶圆处理,其前道 KS-FT200/300 涂胶显影机可用于 28nm 及以上工艺节点。

▲ 芯源公司前道涂胶显影机(来源:芯源公司官网)

4、刻蚀设备:中微公司已成全球巨头之一,产品已用于 5nm 产线

刻蚀即用化学或物理方法有选择地从硅片表面去除不需要的材料的过程,其基本目标是在涂胶的硅片上正确地复制掩模图形。国内的主要刻蚀设备厂商有中微公司、北方华创、屹唐股份等。

其中,中微公司已是全球半导体刻蚀设备的 5 大供应商之一,其 12 英寸高端刻蚀设备已用于 5nm 产线;3nm 刻蚀机 Alpha 原型机的设计、制造、测试及初步的工艺开发和评估已完成。

▲ 中微公司 2013 年推出的刻蚀机,可用于 26-10nm 芯片制造(来源:中微源公司官网)

此外,屹唐股份的干法刻蚀设备可用于 65nm-5nm 逻辑芯片量产;北方华创的 NMC612D 12 英寸硅刻蚀机则主要可应用于 FinFET 工艺下的干法刻蚀工艺。

5、离子注入设备:仅有中科信和凯世通完成部分 12 英寸晶圆产线验证

离子注入则是除了扩散的另一种半导体掺杂技术,该技术通过高能量带电离子束,将掺杂物原子强行注入半导体中。

离子注入环节的技术门槛相对较高,国产厂商市场份额较少,仅有中科信及万业企业旗下的凯世通的产品在部分 12 寸晶圆产线获得验证通过,是否能够帮助中芯国际扩产 28nm 并不明确。

▲ 凯世通离子注入机(来源:凯世通官网)

6、去胶设备:屹唐股份已成全球干法去胶龙头,最高可用于 5nm 量产

经历刻蚀后,晶圆已不需要光刻胶作为保护层,因此需要将光刻胶从硅片表面去除,干法去胶利用等离子体将光刻胶去除,其效果较湿法去胶工艺更好。

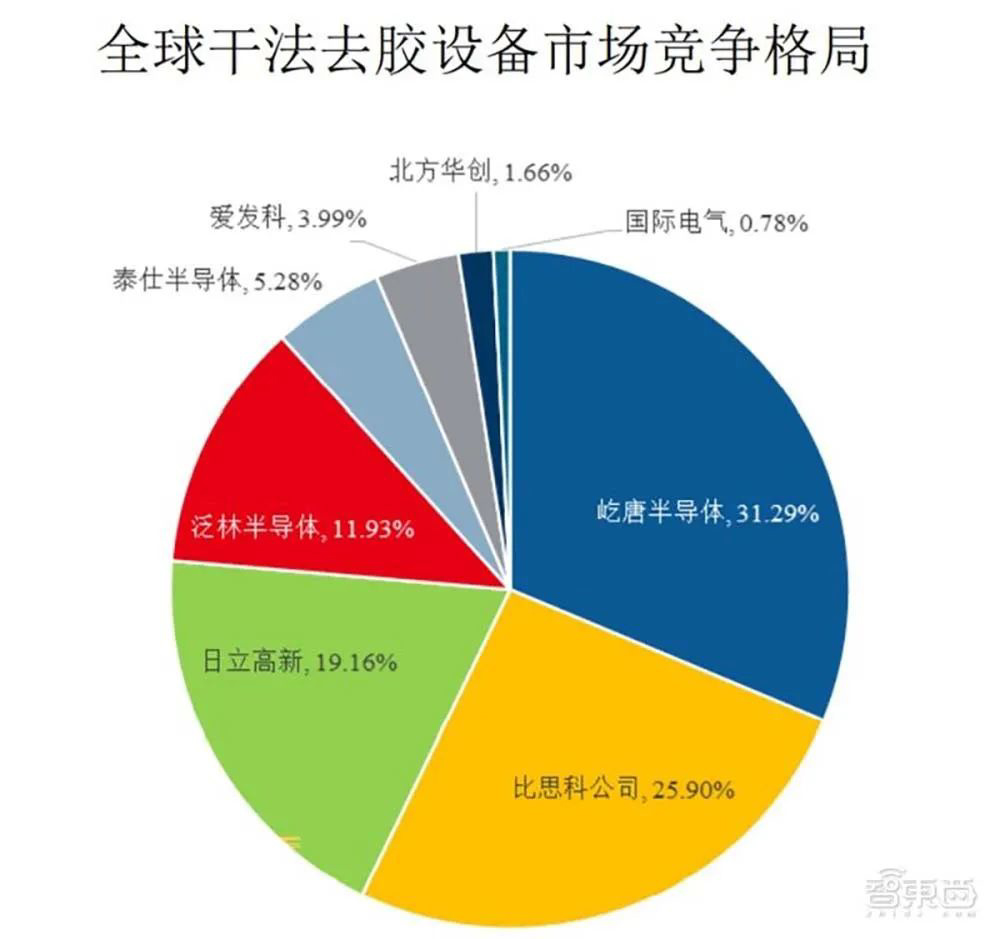

在干法去胶领域,屹唐股份已成为全球龙头厂商。屹唐股份占据了全球干法去胶设备市场的 31.29%,是全球市场份额最多的厂商,其产品可用于 90nm 到 5nm 逻辑芯片的干法去胶工艺。

▲ 全球干法去胶设备市场份额(来源:屹唐股份上会稿)

7、CMP 设备:华海清科机台正在进行产线验证

华海清科则是国内唯一一家 12 英寸 CMP 商业机型制造商,同样是中芯国际的供应商。该公司承担了《28-14nm 抛光设备及工艺、配套材料产业化》项目,其中“CMP 抛光系统研发与整机系统集成”课题于 2020 年 6 月顺利验收。

当前华海清科的机台产品正在做产线验证,或将在未来进入 28/14nm 产线。

▲ 华海清科 2020 年前五大客户(来源:华海清科招股书)

03.短期内仍需依赖国际巨头

整体来看,大部分国产设备厂商的产品已可以应用于 28nm 制程产线中,甚至在部分领域达到了行业领先水平。

中芯国际 28nm 产线所采用的半导体设备很多都可以由国产厂商所提供,或许这就是中芯国际在 1 年内连续宣布开工 3 座 12 英寸晶圆厂的底气,但这并不意味美国的实体清单对中芯国际没有影响。

一方面,对华为等美国重点制裁的企业,中芯国际仍不能提供包含 ASML DUV 光刻机等含有美国技术的产品。另一方面,根据拓荆科技、屹唐股份等厂商的招股书,其设备性能和应用材料、泛林半导体等国际巨头相比仍有不足;CMP 和离子注入设备能否顺利应用于 28nm 产线仍不确定。

2013 年,中芯国际就已推出了基于应用材料、泛林半导体等厂商设备的 28nm 工艺。如今,中芯国际如果将 28nm 产线全部替换为国产设备,无论是产线产能、成本,还是产品良率都可能无法达到预期。这也是中芯国际仍需要应用材料、泛林半导体等外国厂商设备的关键原因。

如今,在不少的 28nm 设备上,国产厂商已实现了从 0 到 1 的突破。随着这些厂商的技术和设备逐渐成熟,28nm 芯片的国产替代正越来越近,值得行业期待。

04.结语:28nm 制程能否扩产或成中芯国际营收关键

从国产设备厂商来看,中微公司、屹唐股份、华海清科等厂商都已在科创板上市或进入上市流程。这些厂商对于中芯国际来说,不仅是应用材料、泛林半导体等企业的备选方案,也是中芯国际实现国产替代、冲刺更先进制程的战友。

随着自动驾驶等新兴技术的普及,28nm 制程正成为企业营收的重要来源。台积电、联电等厂商都在加强对这一节点市场的争夺。从最新的晶圆代工市场份额来看,28nm 等成熟制程正成为企业毛利、营收增长的关键。

中芯国际如果能够顺利完成 28nm 产线扩张,无疑可以加强自身的市场竞争力,占据更多的市场份额。28nm 产线扩张更将有力地支持中芯国际对先进制程工艺的研发,提升国产芯片制造实力。